您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

400-811-8928

全部业务

天津出租办公室相关政策

查看: 458 发布者: 嘉禾财税

相关政策:一、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第九款:•个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

相关政策:

一、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第九款:

•个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

应纳税额=含税销售额÷(1+5%)×1.5%

•其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额。

应纳税额=含税销售额÷(1+5%)×5%

二、《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)第一条:

对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

同时,根据相关规定,其他个人采取一次性收取租金的形式,出租不动产,无论是住房类还是非住房类,均可在对应的租赁期内平均分摊,分摊后的月租金收入没有超过10万元,是可以免征增值税的。

举个例子:2024年6月底小王将厂房出租给小陈,一次性收取厂房一年租金30万元,由于平均分摊下来的是月租金是25000元,未超过10万元,因此,免征增值税。

99%的人还阅读了

-

上一篇:

出租住房,需要纳税吗? -

下一篇:

个人出租住房应纳税额及征收率

相关解读

股东出资

实施减资行为,具体可按如下步骤开展工作:(1)综合考虑要不要减资?管理层应当从公司战略的角度,系统考虑公司注册资本问题,进而考虑股东出资、股权设计与控制权、财务资金、税务等系列问题,进一步明确公司是否要减资?(2)选择何种...

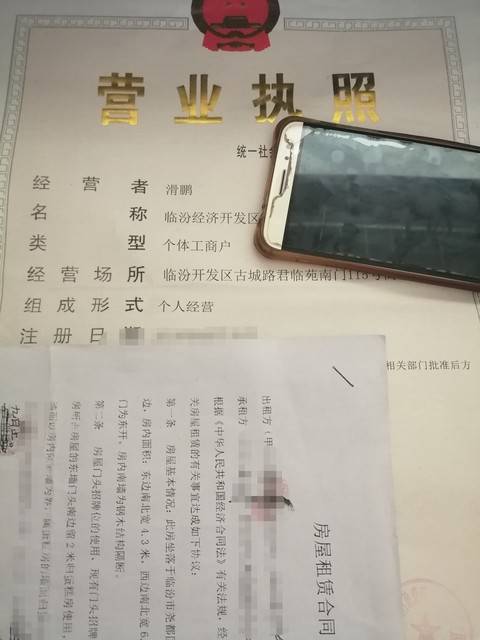

个体工商户变更经营者

变更经营者需要提供的材料:1、原经营者与新经营者共同签署的个体工商户经营者变更登记承诺书2、变更后经营者的身份证件3、完税证明4、营业执照正、副本然而,在实际操作中,一些地方可能会根据具体情况设定一些限制条件。...

个体工商户资质

个体工商户变更经营者还需要注意一些其他问题。例如,在变更经营者后,个体工商户可能需要重新申请相关证照和资质,以确保其合法经营。 同时,新的经营者也需要符合相关法律法规的要求,如具备完全民事行为能力、无违法记录等...

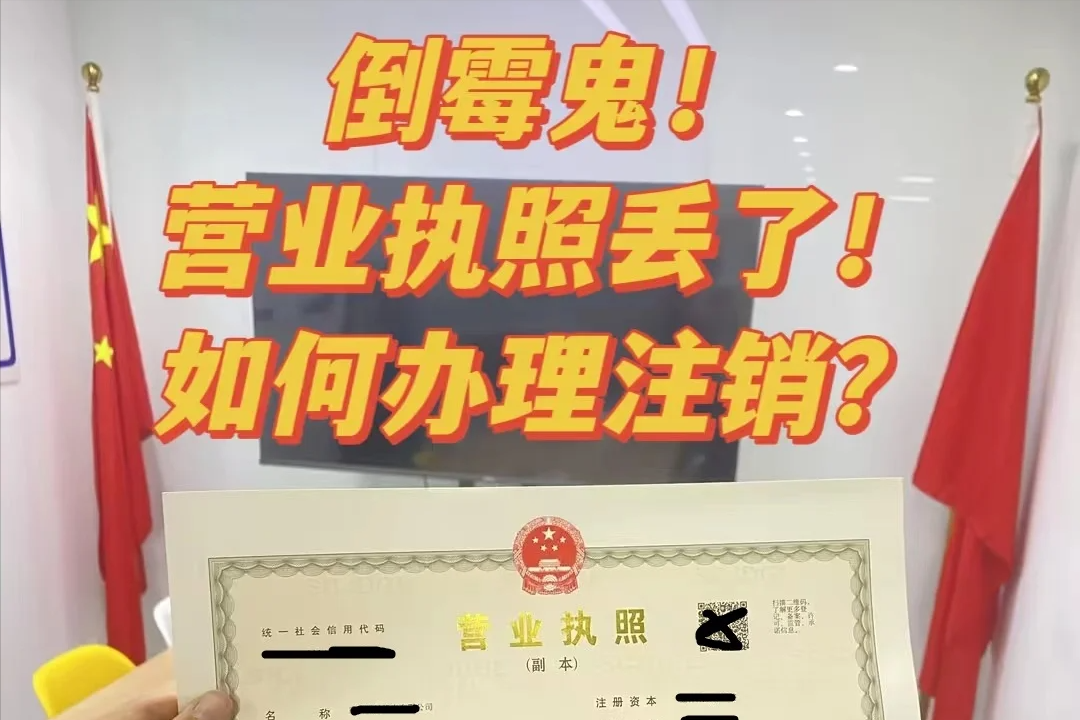

营业执照丢失,如何顺利完成公司注销?

面对这一突发的棘手问题,我们该如何应对,确保公司能够顺利完成注销呢?营业执照丢失想要注销,第一时间就是要去证明你的营业执照现在是丢失情况,告诉大家你现在的营业执照是属于无效的,既符合法律要求又不会影响社会...

推荐阅读

最新资讯

贴心服务

一站式360度全方位服务

安全保密

客户信息实行最高等级保护

高效便捷

不放过为客户节省每分钟的可能

售后保障

专家级售后服务,保您全程无忧