您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

400-811-8928

全部业务

天津建筑行业预缴税款

查看: 413 发布者: 嘉禾财税

纳税人接受增加增值税预缴表中申报缴纳的预缴税款,按照《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》进行预缴申报,预缴申报信息包括:1、《增值税预缴税款表》 ;

2.与发包人签订的施工合同原件及复印件;

3.与

2.与发包人签订的施工合同原件及复印件;

3.与

纳税人接受增加

增值税预缴表中申报缴纳的预缴税款,按照《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》进行预缴申报,预缴申报信息包括:

1、《增值税预缴税款表》 ;

2.与发包人签订的施工合同原件及复印件;

3.与分包商签订的分包合同原件及复印件;

4.从分包商处获得的发票原件和复印件。

跨县(市、区)提供建筑服务的一般纳税人,在向服务发生地主管税务机关预缴税款时,必须在《增值税预缴税款表》上的相关栏目中申报相应的建筑服务项目是否适用一般计税方法。

上述纳税人申报适用一般计税方法的,建筑劳务发生地国家主管税务机关按2%的税前税率进行税前扣除;否则,按3%(或预征率)的税率征收税前,并办理相关业务。

99%的人还阅读了

-

上一篇:

股东协议的核心内容 -

下一篇:

开办培训机构需要申请哪些证件?

相关解读

非法人企业可否变更为法人企业

分公司非法人企业可否变更为法人企业确实如此,然而需要明确指出,分公司并无法直接转换为具备独立法人资格的实体单位。在原则性问题上,要想使分公司转变成为独立法人,必须先从现有状态出发,对其进行全面的工商注册、税务登...

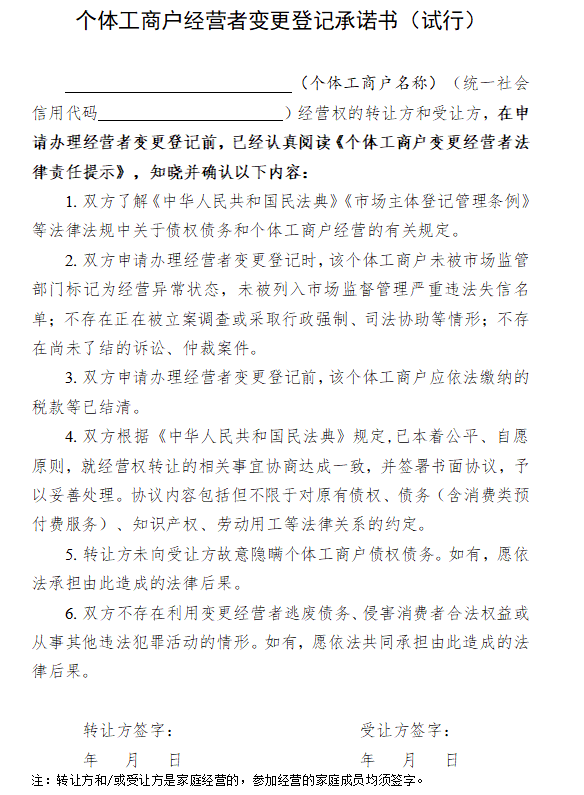

促进个体工商户发展条例

自2022年11月1日《促进个体工商户发展条例》(中华人民共和国国务院令第755号)正式施行后,明确个体工商户可以自愿变更经营者,变更经营者的,可以直接向市场主体登记机关申请办理变更登记。变更后原统一社会信用代码、字号、...

注册资金五年内实缴的新规

为了应对这一新规,老企业可以从以下几个方面入手:一是加强财务管理,提升资金使用效率。企业可以通过优化财务结构、降低运营成本、提高盈利能力等方式,增加自身的现金流,为注册资金的实缴提供有力保障。二是寻求外部融资支...

商标查询

首先上中国商标局官网,选择商标近似查询进行成功率查询。也可以委托可靠的代理机构进行查询,基于从业经验,准确率会比自身查询准确较多。 (若自身品牌由中文、英文、图形等组成,务必分别进行成功率查询,商标注册的审查非常...

推荐阅读

贴心服务

一站式360度全方位服务

安全保密

客户信息实行最高等级保护

高效便捷

不放过为客户节省每分钟的可能

售后保障

专家级售后服务,保您全程无忧