您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

您好,欢迎访问天津公司注册,天津商标注册,天津代理记账专家-天津嘉禾官网!

400-811-8928

全部业务

天津跨境电商综试区核定征收

查看: 384 发布者: 嘉禾财税

咱们在这里单独说一下跨境电商综试区4%核定征收的情况。

跨境电子商务综试区零售出口企业所得税核定征收政策1适用主体跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业

跨境电子商务综试区零售出口企业所得税核定征收政策1适用主体跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业

咱们在这里单独说一下跨境电商综试区4%核定征收的情况。

跨境电子商务综试区零售出口企业所得税核定征收政策

1

适用主体

跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业”)。

2

政策内容

根据《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,自 2020 年 1 月 1 日起,对综试区内适用“无票免税”政策的跨境电商企业,符合相关条件的,采用应税所得率方式核定征收企业所得税,应税所得率统一按照4%确定。

3

适用条件

(1)综试区,是指经国务院批准的跨境电子商务综合试验区;

(2)跨境电商企业,是指自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业;

(3)跨境电商企业适用核定征收企业所得税办法,须同时符合下列条件:

①在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额;

②出口货物通过综试区所在地海关办理电子商务出口申报手续;

③出口货物未取得有效进货凭证,其增值税、消费税享受免税政策;

④综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;

其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

99%的人还阅读了

-

上一篇:

综合试验区对跨境电商有哪些优势 -

下一篇:

商标补正通知书注意事项

相关解读

跨境电商 出口退税

跨境电商领域,出口退税是一项至关重要的环节,它直接影响到企业的资金流和盈利能力。然而,由于流程复杂、规定繁多,很多企业在实际操作中容易犯错,导致退税失败或资金损失。错误一:SOB出口方式下,国内公司承担大量国际物流费...

法定代表人变更

法定代表人变更是指公司在经营过程中,由于各种原因需要对公司的法定代表人进行调整的行为。公司变更需要遵守相关法律法规,如《公司法》等,同时需要进行相应的申请和审批程序。公司变更法定代表人的,应自变更决议作出之日...

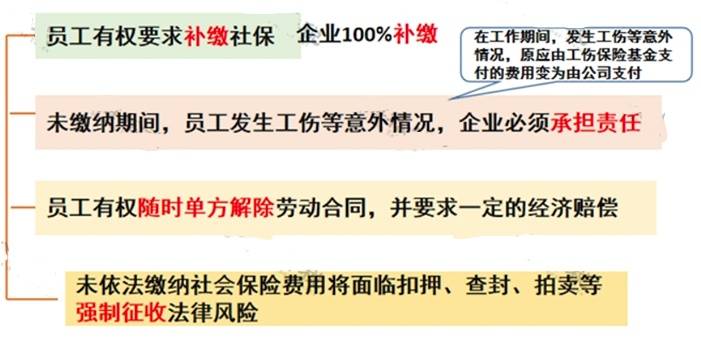

员工工资发放,这五种操作方式违法!

01关于工资发放,5种操作方式违法!1、通过个人账户发工资,违法!一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。除此之...

注册资本实缴

注册资本实缴,有些客户问我们直接把钱打到公户上不就完事了吗?千万不能这么做,直接打款进去,这个钱就出不来,必须是由股东个人去做这件事。 注册资金必须以股东名义打进账户,并且一定要备注投资款!!! 实收资本到位后,资金用于...

推荐阅读

最新资讯

贴心服务

一站式360度全方位服务

安全保密

客户信息实行最高等级保护

高效便捷

不放过为客户节省每分钟的可能

售后保障

专家级售后服务,保您全程无忧